JPMorgan: Биткойн ралито се подхранва от спекуланти, а не от преход от злато

Анализаторите на JPMorgan, в доклад, публикуван от The Block , твърдят, че скорошното покачване на биткойните не се дължи на прехода от злато, а на спекулативни инвестиции.

Инвеститорите на дребно и спекулативните институционални инвеститори едновременно купуват злато и биткойн фючърси, което според експерти е основният двигател на ралито.

Спот биткойн ETF регистрираха значителни притоци от началото на януари, докато златните ETF претърпяха спад. JPMorgan обаче не смята това за доказателство за преминаване на инвеститорите от традиционни активи към криптовалута.

„Спекулативни институционални инвеститори като хедж фондове и CTA също вероятно подхранват ралито, като купуват фючърси на злато и биткойн от февруари, може би дори повече от участниците на пазара на дребно“, отбелязват анализаторите.

Индикаторите за фючърси на JPMorgan показват рязко увеличение на позициите от февруари насам, като биткойн записва приток от 7 милиарда долара, а златото - 30 милиарда долара.

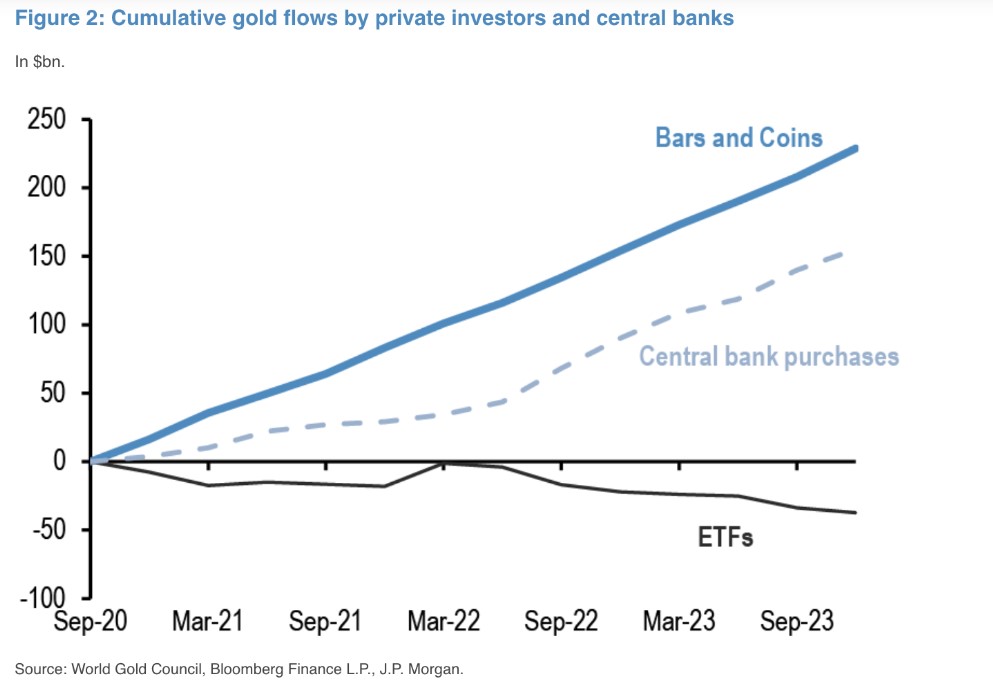

Анализаторите подчертават, че изтичането на златни ETF не е ново явление и не е свързано с пускането на биткойн фондове. Тази тенденция се наблюдава през последните четири години след пандемията от коронавирус.

„Изходящият поток не отразява неприязънта към златото от страна на инвеститорите на дребно, а по-скоро преминаване от златни ETF към физически кюлчета и монети“, каза JPMorgan.

По отношение на биткойн ETF, изследователите са забелязали ротационен трансфер на капитал от крипто борси към традиционни платформи за търговия. От януари кумулативният отлив на биткойни от CEX възлиза на около 7 милиарда долара.

„С други думи, по-вероятно е нетните притоци на инвеститори на дребно в новосъздадените ETF да бъдат по-близо до 2 милиарда долара, отколкото до 9 милиарда долара“, се казва в доклада.

JPMorgan също критикува MicroStrategy за закупуването на биткойн с помощта на заемни средства. Това добавя ливъридж и пяна към текущото рали на криптовалутата и повишава риска от по-дълбоко намаляване на задлъжнялостта в случай на потенциален спад в бъдеще, казват анализатори.

„Финансираните с дълг покупки на биткойн на MicroStrategy добавят ливъридж и пяна към текущото рали на криптовалутата и повишават риска от по-дълбоко намаляване на задлъжнялостта в случай на потенциален бъдещ спад“, заключава JPMorgan.